SUPER AMMORTAMENTO

la legge di stabilita’ per il 2016 prevede il super-ammortamento per gli investimenti delle imprese.

Per i nuovi beni strumentali acquistati dal 15 ottobre 2015 fino al 31 dicembre 2016 sarà possibile portare in deduzione il 140% del loro valore.

La norma stabilisce che – ai fini delle imposte sui redditi – per i soggetti titolari di reddito d’impresa e per gli esercenti arti e professioni che effettuano investimenti in beni materiali strumentali nuovi dal 15 ottobre 2015 al 31 dicembre 2016, con esclusivo riferimento alla determinazione delle quote di ammortamento (previste nel D.M. 31 dicembre 1988), il costo di acquisizione è maggiorato del 40%.

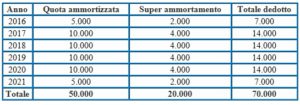

Si supponga il caso di un’impresa individuale che acquista, il 1° gennaio 2016, un macchinario del costo di 5000 euro.

L’aliquota di ammortamento, per questo bene, è pari al 20%.

L’art. 102 TUIR prevede che “la deduzione è ammessa in misura non superiore a quella risultante dall’applicazione al costo dei beni dei coefficienti stabiliti con decreto del Ministro dell’economia e delle finanze pubblicato nella Gazzetta Ufficiale, ridotti alla metà per il primo esercizio”.

Si riporta nella foto in alto quindi, una tavola di raffronto in cui si coglie il vantaggio del SUPER AMMORTAMENTO.

Supponendo che il contribuente abbia un’aliquota IRPEF marginale del 43%, il maggior risparmio d’imposta, nel 2016, sarà pari a

(2.000 x 43%) = 860 euro., nel 2017 sara’ pari a ( 4000 x 43%)= 1720 euro, e cosi’ via fino al termine del processo di ammortamento